ביטוח בריאות – למה צריך ?

מאת : אילן עקיבא

הרבה שאלות ודיונים מתקיימים בנושא ביטוח הבריאות – על מרכיביו, דיונים שנוגעים לליבת הצורך במוצר זה .

הדיון בצורך מתקיים כל אימת שנכנסים שינויים במוצר, או שינויים רגולטורים כאלה ואחרים, שינויים שנובעים בעיקר בגלל שמדובר במוצר שקשור ישירות למצב מערך הבריאות הציבורי במדינת ישראל .

שלא כמו דעת רוב עמיתיי הסוכנים , אני לא חושב שמערכת הבריאות הציבורית קורסת או מספקת פחות ממה שייעדו לה לספק – בסיס טוב וראוי לאזרח שמבקש לקבל פתרונות סבירים לתפיסתו. יחד עם זאת, היות ולכל אדם או אזרח ציפייה שונה, וראייה שונה כיצד המערכת אמורה לספק לו שירותים רפואיים, קיימים פערים כמותיים ואיכותיים בשירות שהאזרח מקבל בפועל .

ניתן אם כך להתייחס לפערים הללו בשני אספקטים עיקריים :

קטסטרופות

שליטה ברמת הרפואה

קטסטרופות הינן שם קוד לחבילת כיסויים העונים לצרכים שבהם סל השירותים הציבורי לא נותן מענה מימוני, או שנותן מענה חלקי מאוד , למשל , כיסוי תרופות , סל השירותים הבסיסי מכיל רשימה של תרופות חדשות וישנות כאחד שאותן בוחרת המדינה לממן בצורה מלאה או חלקית על פי שיקוליה .

למי שמוכר מושג וועדת הסל, שמתכנסת מדי שנה , יכול להיחשף למגוון השיקולים של הוועדה , שיקולים שנובעים ממספר האזרחים שייהנו מהשירות / התרופה ועד שיקולים של אפקטיביות התרופה , הכול במסגרת תקציב נתון , כך יוצא שהמדינה לא יכולה לכסות את כלל התרופות בעולם ולכן לא מעט תרופות נשארות מחוץ לסל , בד”כ מדובר בתרופות חדשות ויקרות ( אבל לא רק ) , תרופות המשמשות למקרים של מחלות קשות , לקטסטרופות שהמערכת לא יכולה לספק מצד אחד , ומצד שני האזרח יתקשה לממן לבדו.

באספקט זה ניתן למצוא את הכיסויים – תרופות שלא בסל , השתלות בחו”ל , ניתוחים ומחליפי ניתוח בחו”ל .

שליטה ברמת הרפואה שליטה היא מושג שהרבה מאנשי המקצוע מתקשים להסביר , בעיקר היות ומרכיבי השליטה מכילים מרכיבים שלרוב נמצאים במערכת הבריאות הציבורית או המשלימים של קופות החולים , למשל ניתוחים בארץ .

כשמסבירים מה התועלת בכיסוי ביטוח פרטי בתחום הניתוחים בארץ , כולם מדברים על העובדה שקיים כיסוי כזה במערכת הציבורית או המשלימה של קופת החולים אבל לרוב לא נדבר על השליטה בניתוח , משמע , העובדה שאני יכול לעבור ניתוח במערכת הציבורית או המשלימה של הקופות היא נכונה, אבל היכולת שלי לבחור את הרופא, או את המועד לביצוע הניתוח, בחירת המרדים , האביזרים וכו’ אינה נתונה לאזרח במערכות אלה, באופן מלא כפי שקיים במערכת הפרטית , יתרה מכך יש מצבים שהניתוח עצמו או מחליף הניתוח לא מכוסה במערכות הללו ואז הפתרון נמצא אקסוגנית למערכות הציבוריות או המשלימות , משמע ,רק במערכת הפרטית.

שליטה ניתן למצוא גם בשאר רכיבי הפוליסה כמו נספחי הייעוצים והבדיקות , כתבי השירות השונים שפותרים סוגיות של התלבטויות רפואיות ( אגב פותרות סוגיה חשובה של ניגוד עניינים בניתוחים ) , כתבי שירות שפותרים דילמות יומיומיות כמו ייעוץ במרשתת במקום הגעה פיזית (ייעוץ און ליין) ועד כתבי שירות בתחום הרפואה האלטרנטיבית וכו’.

ביטוח בריאות בראיית המעסיק

מאת אילן עקיבא

ביטוח בריאות מעיני המעסיק צריך לענות בד”כ על קושי בגיוס הון אנושי איכותי לארגון. במרחב ההזדמנויות של העובד בנושא העבודה, מרכיב ההטבות הסוציאליות הוא חלק לא קטן בשיקוליו בבואו להחליט ולעיתים אף להתפשר בשכר, תמורת הטבות סוציאליות משמעותיות. ביטוח הבריאות הוא חלק מאותן הטבות. מרגע שהמעסיק מזהה את הצורך ורואה בו חלק ממארג ההטבות שיכולות לקדם גיוס איכותי של עובדים, הוא יבקש למצוא תכנית שמתאימה למידותיו .

לרוב, האפשרויות הגלומות בנושא זה נמתחות בשני עולמות – פוליסה קולקטיבית או הסדר פרט.

קולקטיב יתאים לרוב לעסקים של 150 מבוטחים ומעלה , למרות שרגולטורית ניתן להכיל הסדר קולקטיב מ 50 עובדים לערך , עדיין התמחור לא יגלם יתרון מובהק מול הסדר פרט שהוא האלטרנטיבה עבור ארגונים אלה .

הסדרי פרט מגלמים בתוכם יכולות ייחודיות, בעיקר בעולם התוכן המבוקש. האפשרות להרכיב חליפה מותאמת למידות המעסיק מצד אחד, והשלמה על פי רצון העובד מצד שני, מביאים גמישות רבה והתאמת צרכים מקסימלית עבור העובד, ותמחור הוגן עבור המעסיק , במרוז סוכנות לביטוח הבשורה היא ביצירת חליפה שתתאים לעובד / המעסיק בצורה אופטימלית גם אם היא דורשת שילוב של מספר יצרנים , מרוז רואה בצרכי הלקוח / העובד חלק עיקרי וראשוני בבניית הפתרון הביטוחי עבורו , ואת הבשורה הזו אנחנו רוצים לחלוק עמכם מעסיקים יקרים .

בנוסף להתאמת החליפה לעובד , המעסיק מבקש להתחבר לפלטפורמה מכונית שתקל על העבודה התפעולית , תהיה זמינה, ועם יכולת מענה אישי, משלב הטיפול בקליטת העובד דרך מענה על שאלות מקצועיות ועד חלילה לניהול תביעה במרווחי זמן ידועים ומהירים, מבלי לאבד את הקשר האישי .

מרוז סוכנות לביטוח מביאה את הבשורה למעסיק בכל האספקטים הללו – ניהול מקצועי , אישי , ישיר וגמיש עבור המעסיק

פוליסת בריאות במודל החדש 2016

מאת אילן עקיבא

בפברואר 2016 נפל דבר בתחום ביטוחי הבריאות בישראל , הרפורמה עליה חתומה המפקחת על הביטוח דאז , גב’ דורית סלינגר , קיבלה תוקף בדמות פוליסות בריאות חדשות דומות, אך לא זהות לקודמות , עיקרי הרפורמה קבעו :

1.פוליסת ניתוחים בארץ היא אחידה ( “מילה במילה” ) לכלל חברות הביטוח, בה נקבע שחברות הביטוח יוכלו לשלם רק למנתחים עמם יש להם הסכם מראש על כל סוג ניתוח , נושא זה גם הוכל על המשלימים של קופות החולים , היחידים מבין החברות המסורתיות שהוחרגו בנושא זה הן חברת ביטוח “הכשרה” ו”איילון” , הסיבה הרשמית היא מיעוט מנתחי ההסדר שיש לחברות הקטנות הללו, כאשר בפועל נושא זה מהווה יתרון שיווקי עבור החברות ויכולתן להתחרות בחברות הגדולות .

2.התחדשות הכיסוי הביטוחי כל שנתיים ( ללא פגיעה ברצף הביטוחי ) – צעד שנועד להוזיל את העלויות שגילמו תכנון ארוך טווח בפוליסות הישנות ( רזרבות גבוהות שנשמרו על ידי חברת הביטוח העלה את התעריף של המוצר )

3.מודולריות של הכיסוי – כל רכיב ניתן לרכוש בנפרד ( נקבעו כיסויי בסיס ונספחים ) מצב שהביא עמו ורסטיליות בבחירת הכיסויים והתאמתן לצרכי האזרח הבודד, כך שיוכל להרכיב לו “חליפה למידתו” .

אז מה טוב יותר – המודל הישן או המודל החדש מ 2016 ?

מאת אילן עקיבא

כותרת המאמר מסגירה שגיאה אחת שחוזרים עליה לא מעט מבוטחים מבולבלים או אנשי מקצוע בנושא זה , אין יותר טוב או פחות טוב באופן מובהק , כוונת האוצר ברפורמה היא לייצר מוצר תחרותי בין החברות שניתן לפרקו ברמת הכיסוי , לצמצם את ההבדלים לפרקים מסוימים , למתן את עלויות הניתוחים בשוק הפרטי אל מול הציבורי ולקבוע הלכה למעשה כללי משחק חדשים עבור השחקנים , כללים שיהוו יתרון עבור המבוטחים. אז איך אפשר לנצל את היתרונות ברפורמה כדי לקבוע האם היא עוזרת למבוטח הפרטי / המעסיק שבא להחליט מה עדיף לו ? על מנת לענות על השאלה הזו חשוב לבדוק מספר דברים מהותיים :

1.חיתום ( האם יש שינוי במצב הבריאותי כולל בירורים שעברו )

2.עלויות – האם השינוי מפחית עלויות באופן מהותי.

3.צרכים – האם הפוליסה הישנה עונה על צרכי הלקוח העכשוויים .

4.האם הכיסוי נפגע מהותית – לדוג’ מעבר מפוליסה ללא מגבלת מנתחים לפוליסה עם מגבלת מנתחים הינה שיקול מהותי לרוב . לחלופין שיפור משמעותי ברכיב התרופות ( הגדרה , סכום כיסוי וכו’ )

בהינתן כלל הפרטים לגבי המרכיבים הללו, ניתן לבנות טבלה של יתרונות וחסרונות ולקבוע על פיה מה מתאים ועונה לצורך של הלקוח, באופן כזה שהלקוח יעדיף לבצע מהלך של מעבר להרכב הפוליסה החדשה. יחד עם זאת , כוונת האוצר היא לייצר אלטרנטיבות ללקוח בין מגוון האפשרויות, ובכך לייצר פתרון אידיאלי עבור המבוטח .

כעיקרון, במרוז אנחנו ממליצים על שדרוג כיסוי קיים באלמנטים הקיימים. אצל רוב המבוטחים , אין המלצה למעבר בין חברות ביטוח, למעט מצבים בהם הלקוח מבקש לבטל כיסוי.

מרוז דוגלת בחשיבה מחוץ לקופסא ובמילוי כוונת האוצר, שהינו גורם מקצועי ואובייקטיבי כמובן, ולייצר עבור המבוטח פתרונות מכמה יצרנים ולא בהכרח מיצרן אחד. כאשר מדובר בהסדר מעסיק בפרט , ורסטיליות המוצר מביאה עמה בשורה לשוק הסדרי הפרט, גמישות תפעולית ויכולות ניהול הסדר מתקדמות יכולות להביא לכדי מימוש היתרון הגלום בשילוב מספר יצרנים בביטוח בריאות . יתרון שכולו כמובן לזכותו של המבוטח , יתרון שנזקף גם לזכות המעסיק שמוכן לשלב את היתרון במסגרת ההסדר של עובדיו, יתרון שלא קיים בפוליסות קולקטיב של עסקים גדולים !

הבשורה של מרוז בניהול הסדר פרט על ידי מספר יצרנים עבור עובד אחד בביטוח בריאות אחד היא בשורה ייחודית ויתרון מובהק של המעסיק שמחפש פתרונות להתחרות ביכולות המעסיקים הגדולים והסדרי הקולקטיב שלהם בתחום הבריאות.

ביטוח בריאות קולקטיב או פרט – למעסיק , מה עדיף ?

מאת : אילן עקיבא

שאלה מרכזית בבחירת אופן ההתקשרות של המעסיק בנושא ביטוח הבריאות היא, האם לעשות זאת דרך הסדר קולקטיבי או הסדר פרט. להלן כמה מהיתרונות של כל אחת משיטות ההתקשרות. חשוב לאמר שאין שיטה אחת העדיפה על השנייה ובסופו של יום המעסיק, כמו העובד, מגיע עם רצונות וצרכים שונים ולכן המעסיק יכול למצוא בשיטת הקולקטיב יתרון בסגמנטים מסוימים על פני הסדרי פרט ולהיפך .

נמנה את המרכזיים בשיקולי המעסיק :

1.גודל הארגון

2.עלות

3.ניהול ידע / תביעות / חיתום

4.ורסטיליות / גמישות

גודל הארגון מהווה שיקול כמעט מכריע , ללא קשר לשאר השיקולים. מעסיקים מעל 200 עובדים ימצאו תועלת גבוה יותר במסגרת הסדר זה בכל הקשור לתמחור וחיתום .

מעסיקים שמנהלים 200 עובדים ומטה, ימצאו את נקודת שיווי המשקל בין הצרכים לרצונותיהם על פי שקלול של שלושת המרכיבים יחד , ניהול ידע , תביעות שירות וגמישות בבחירת המוצר והתאמתו למידות העסק .

בהסדר פרט יכול המעסיק לבחור את רכיבי הכיסויים אותו רואה לנכון לממן , האם להכיל באותו רובד את בני המשפחה , האם לבצע את ההסדר אצל יצרן אחד ( חברת ביטוח ) או כמה יצרנים , כאשר החידוש במרוז סוכנות לביטוח הוא היכולת לשלב הסדר פרט משני יצרנים ובכך לנצל את הגמישות הנדרשת למקסימום, ולמצות את כוונת הרגולטור ברפורמה שהכיל מ 2016 , רפורמה שאחת ממטרותיה הייתה מיצוי יכולת המבוטח לבחור את חליפתו על פי צרכיו .

“meroz-flex” – מודל ייחודי בעולם הפרט למעסיק

מאת : אילן עקיבא

כשלוקחים את כלל האפשרויות הגלומות בשוק ביטוחי הבריאות ומנסים להרכיב מוצר שמכיל יתרונות בעיקר , התפשרויות חייבות להילקח בחשבון , כשמבצעים הסדר בריאות קולקטיב, יצרן טוב ככל שיהיה, יציע את המוצר שלו על יתרונותיו וחסרונותיו .

בעולם הפרט, האפשרויות להתאמת המוצר ללקוח כחליפה המתאימה למידותיו ניתנת באופן תאורטי, באופן מעשי, רוב סוכני הביטוח שמנהלים מערכות יחסים כאלה ואחרות עם יצרנים מסוימים, מוגבלים במיצוי היתרונות הגלומות בשוק כולו .

מרוז סוכנות לביטוח אינה סוכנות רגילה במובן זה , מרוז אינה בבעלות חברת ביטוח ואין בינה ובין יצרן כזה או אחר מחויבות מעל או מתחת לשולחן , ההתחייבות היחידה אותה מרוז לוקחת עליה ב 100% היא המחויבות כלפי לקוחותיה , ולכן יצירת חליפת ביטוח בריאות התואמת את צרכי הלקוח / המעסיק הינה בבסיס המודל הייחודי של “meroz-flex “.

יצירת מוצר בריאות ממספר יצרנים במסגרת פרט או הסדר פרט ללקוח הקצה מביאה למקסום הכיסוי ממספר יצרנים תחת נותן שירות אחד , סוכנות מרוז , נותן שירות שהידע והניסיון שלו בתחום הבריאות מוכח מזה 30 שנה , אמון שניתן כל פעם מחדש על ידי קבוצות פיננסיות גדולות כמו בנק הפועלים, בנק דיסקונט וחברות כמו אל על סנו וכו’ .

meroz-flex הינו מודל סוכנות , מודל שמאגד בתוכו מספר יצרנים עבור כיסויים שמותאמים לצרכי הלקוח ויכולות הלקוח , כך שבסופו של דבר תתקבל חליפת כיסויים, בעלויות ובתמורה ביטוחית ,המתאימה לצרכי הלקוח או המעסיק מבלי להגבילו בבחירת היצרן.

פרט ידוע הוא שבמוצרי ה”קטסטרופה” נדרש ניסיון תביעות עשיר אצל יצרן מסוים , ולעומת זאת מוצרי שליטה אינם דומים לאפשרויות תביעה בכיסוי אצל אותו יצרן ולכן על מנת ליצור חליפה מקסימלית עבור הלקוח, נחפש שילובים בין יצרנים המביאים לידי ביטוי את היתרונות מעולם השליטה לבין יצרנים המביאים לידי ביטוי את היתרונות מעולם הקטסטרופות , על ידי שילובים אלה, ניצור מקסום של הכיסוי הביטוחי.

חשוב להדגיש שוב, כי המוצר הינו מוצר שירות מתחילתו ועד סופו, ולכן מרוז לוקחת על עצמה את האחריות על ניהול התביעה, ישירות מול הלקוח, וכמו שלא נותנים לחתול לשמור על השמנת, כך לא נותנים לחברת הביטוח לנהל את התביעה לבדה מול הלקוח של הסוכנות, כל תהליך התביעה מנוהל ע”י הסוכנות, ומקבל את הטיפול האישי דרכה (מנהל התיק הייעודי של המעסיק/לקוח) . הסוכנות היא זו שתעמוד מול היצרן במיצוי הזכויות שלו על פי תנאי הפוליסה בכל אחת מהחברות .

לסיכום : meroz-flex הוא מודל אישי שנתפר למידת המעסיק / הלקוח מכמה יצרנים תוך מקסום האפשרויות מבחינת הלקוח אבל עם נותן שירות אחד מותאם אישית ללא קשר ליצרן או לסוג הכיסוי (כתב שירות או כתב כיסוי).

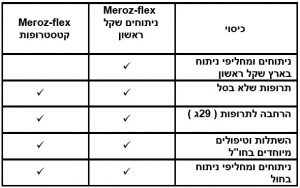

רכיבי המוצר – פרט

מאת אילן עקיבא

מוצר הפרט נכון לכלל הפוליסות מ 2016, וכולל מספר כיסויים המופרדים ביניהם. חלק מהכיסויים מוגדרים ככיסויי בסיס שניתן לרכוש תחתם כל מוצר נלווה אחר (שאינו מוגדר כבסיס) ולכן, באופן קיצוני, ניתן לשלב מקסימום שלוש חברות (כמספר כיסויי הבסיס)

הרכיבים / כיסויים – בסיס

א. ניתוחים ומחליפי ניתוח בארץ ( שקל ראשון או משלים שב”ן )

ב. תרופות שלא בסל

ג. השתלות וטיפולים מיוחדים בחו”ל

ד. אמבולטורי

ה. ניתוחים ומחליפי ניתוח בחול

ו. הרחבה לתרופות ( 29ג )

ז. רפואה משלימה

ח. אבחון מהיר

ט. אביזרים רפואיים

י. רופא מלווה

יא. כתבי שירות ייחודיים

פירוט הכיסויים ותכולתם יופיעו במסגרת ההצעות הפרטניות לכל מעסיק ומעסיק , יחד עם זאת , רכיבי המוצר של מרוז גמיש הוא שילוב מבין הכיסויים, כולם או חלקם, ללא הגבלת יצרן, ( פרט לחברות הביטוח הישירות שלא עובדות מול סוכנים כלל ) מתוך צרכי המעסיק והלקוח ותוך מקסום עלות תועלת הלקוח מהכיסויים הכלולים בהסדר.

מפתח מוצרים להדגמה :